この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

現在は旦那のみの一馬力で生計をたててます。(私は専業主婦)

スー

スー

けれど仕事を辞めたのは自分で選んだことなので

今やれることを一生懸命やるだけです!!

毎日節約生活でかつかつですが、一馬力でも継続して貯金している項目があります。

それは【子供の教育費】です!

今回は教育費の目標金額と目標金額を貯めるためのプランをご紹介したいと思います。

・教育費たくさん必要だけど、どのように貯めよう?と悩んでいる方

我が家の教育費の目標金額

ずばり一人あたり 600万です!

家庭ごとに考えがあると思うので中にはこの金額を少なく感じる方もみえるかもしれません。

自分自身最終学歴は専門学校で大学には進学していなかったですが、

我が子はもしかしたら「大学に行きたい!」と希望するかもしれません。

できる限り、子供の希望を叶えてあげたい・お金のことで行きたい進路をあきらめさせたくない・・・。

と思い、今は最優先で教育費をコツコツ進めています。

なぜ600万の設定なのか?

教育費の記事や特集をみると、やはり【大学費用】のために教育費をためる必要がある!と記載があります。

・保育園~高校までの教育費は、年収内でやりくりして捻出する。

・大学の教育費は、学資保険や貯金で事前に準備する必要がある。

とあります。

そこで大学でかかる金額を見ると

私立大学(全日制・4年・文系)に進学した場合の平均的な学費は、約480万円(入学金含めた平均金額です)

→ここで最低500万と設定。

そこに

我が家は地方の田舎暮らしなので、もしかしたら一人暮らしする可能性も考えて

→+100万(生活費としてはたりないと思うのですが、我が家では+100万が精一杯かな・・と)

500万+100万=600万 と一人あたり設定しました。

教育費600万を貯めるプラン

長女プラン

・学費保険 満期保険金 300万

・児童手当 100万(実は半分ほど生活費につかってしまいました・・・あの時の自分本当に叱ってやりたい。。。!!)

・自分達で貯める金額 200万

次女プラン

・低解約返戻金型終身保険か学資保険 200万(検討中です)(10歳払い込みにしたい)

・児童手当 200万

・自分達で貯める金額 200万

と考えています。

思いっきり児童手当をあてにしています!笑

過去には児童手当を生活費にあててしまっていた時期もあり、本当に反省しています・・・!

今は児童手当が入金はいったら、即子供の口座に入金!

スー

自分達で貯める200万の貯金計画

学資などは一度契約するとそのまま自動的にお金を貯めることができますが、

自分達で口座に貯めるお金は具体的に計画をたてておかないと

「毎月いくら貯金すればいいの?」と疑問に思うことも。

下記のように、

現在ある貯金から不足分を割り出しておくと毎月いくら貯金すればいいのか明確にできますよ^^

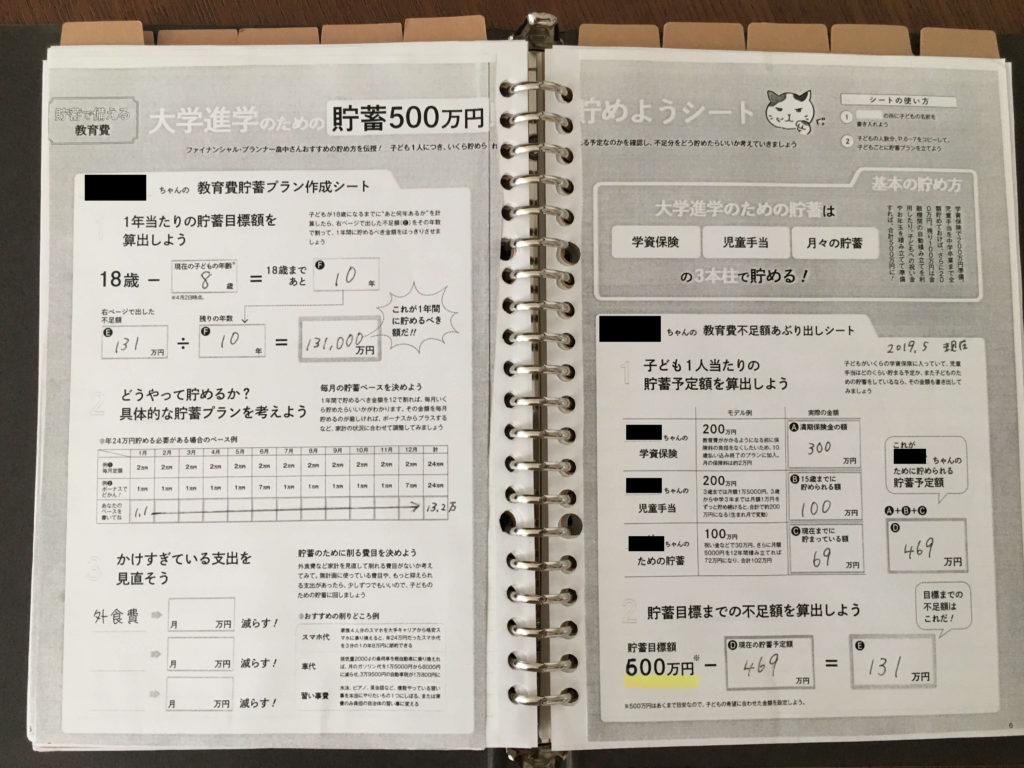

長女・月々詳細プラン

・現在通帳に入金されている金額 約69万(8歳で少ないと思います汗)

・不足分 200万-69万=131万

・18歳までにあと10年

・131万÷10年=13万1000円←ここが最低1年間で貯めたい金額!

・13万1000円÷12か月=約11000(月々の貯金額)

→なので月々11000円の貯金を死守すれば目標金額に達成!

次女・月々詳細プラン

・現在通帳の金額 5万

・不足分 200万-5万=195万

・18歳までにあと18年

・195÷18年=10万8000円←ここが最低1年間で貯めたい金額!

・10万8000円÷12か月=約9000円(月々の貯金額)

→なので月々9000円の貯金を死守すれば目標金額に達成!

具体的な貯金プランシート

このプランシートはもともと雑誌サンキュについていたもの。

スー

これは主に大学費用のためのものなので18歳までに貯める教育費を割り出すものです。

細かく金額を出していくとこれなら貯めれそう!とやる気アップ^^

学資保険の必要性

結論からいうと学資保険を今の時代必ず入る必要はないと思います。

なぜなら以前と比べて現在の学資保険は

返戻率が悪く、中には元本割れの商品もある為です。

(払った分より戻ってくるお金が少なくなる)

私も長女を産んだ当時は(2011年)返戻率もよくアフラックの学資に加入していて今も継続しています。

以前FPさんに聞いた話によると

今は学資保険でお金を増やす のではなく

学費を確保するもの に変わったとおっしゃってました。

自分達でお金を貯めるのは苦手なので強制的に貯めたい。

自分達に何かあった場合でも子供の為に学費は確保しておきたい!

と思う方は学資保険を検討しても良いと思います!

納税者が生命保険料、介護医療保険料及び個人年金保険料(コード1141)を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

国税庁HPより引用

もし学資保険を検討される方は、返戻率100%以上になる商品にして下さいね^^

(105%以上あると望ましい!)

600万を貯める!という漠然とした目標だと大金で気が遠くなります。。。

が!上記のように月々までの金額を洗い出せば、

がんばればこの分なら貯金できるかも!と希望ももてます^^

あとは、貯金分は確保したいから他の固定費を見直そう!など家計全体を見直すきっかけになるかもしれません。

▼通信費が大幅に節約できた話はコチラ LINEモバイルの速度や料金は?乗り換えたら月々約7000円の節約に成功!

LINEモバイルの速度や料金は?乗り換えたら月々約7000円の節約に成功!

スー

意外と子供が大きくなるのは早い!

教育費は早めに準備しておくのをオススメします。

地道にコツコツ!いきましょう~^^

最後までお読みいただき、ありがとうございます。